博亚(中国)体育app 头顶AI内容财富第一股光环, 展现稳当事迹的新榜是否实至名归?

当用户的预防力成为数字时期的稀缺资源,内容运营已从幕后走向台前,跃升为生意增长的“中枢引擎”。数据印证了这少量:中国典型酬酢平台月东谈主均使用时长正从2020年的2042.9分钟激增至2025年的3367.5分钟,瞻望2030年将突破5600分钟。这种用户黏性的加深,是数字内容奢靡深度与广度的双重爆发。

在此布景下,当作内容运营的关键一环,内容营销治理决策的市集限度跟着品牌预算的线上化移动不息扩容。2020年至2025年间,中国内容营销市集限度已从1114亿元稳当攀升至1627亿元,竣事了不息的稳当增长。

而在4月30日,国内第二大详细内容营销治理决策供应商上海新榜信息时期股份有限公司(以下简称:新榜)向港交所提交主板上市肯求书,招商证券国外为独家保荐东谈主。

据弗若斯特沙利文数据骄贵,按2025年内容营销治理决策产生的收入计,新榜是中国第二大详细内容营销治理决策供应商。且按2025年的总收入计,新榜是中国最大的内容照应工作供应商。

新榜在招股书中将我方定位为“AI驱动的内容财富运营商”,加之其在内容营销及内容照应规模的最初地位,市集据此将其视为“AI+内容”赛谈的标杆,以致冠以“AI内容财富第一股”的预期。

然则,剥开时期的外套,其逾九成的收入仍源于传统的达东谈主营销投放。这“AI内容财富第一股”的头衔,究竟是时期赋能下的业务升级,照旧营销包装下的宗旨溢价?透过招股书中的数据,或可一洽商竟。

“三级跳”助力公司成为业内最初企业

发展历史可追忆至2012年2月的新榜,在内容运营规模已深耕超十数载。公司设置初期时,其主要打算互联网信息工作。而竟然的飞动点发生在2014年,在曩昔的7月31日,新榜的独创团队发布了第一期微信公众号影响力榜单(即"新媒体名次榜"),这在那时飞速成为自媒体圈公认的账号影响力料到步调,新榜也因此积贮了第一批行业口碑和数据才能。2014年11月11日,公司以「新榜」品牌精致运营,并详情slogan“新媒体,找新榜”。

在榜单采集了多数公众号主和品牌预防力后,新榜在2015年上线了"新榜优选"线上告白往复平台(后更名"新榜有赚"),撮合品牌方和自媒体账号作念告白投放——这即是如今新榜第一伟业务板块“内容营销治理决策”的发源。

自2016年运转,新榜加快数据用具积贮与家具体系整合,其将线上数据监测用具整合为“新榜稀有”数据家具体系,把自助投放工作整合为“新榜有赚”营销家具体系。至2018年,新榜将定位升级为“内容产业工作平台”,络续推出NewX系列——新抖(抖音数据)、新快(快手数据)、新视(视频号数据)、新红(小红书数据),为其后的企业级SaaS打下数据底座。

跟着企业客户在多平台开设官方账号越来越漫衍,新榜在2022年8月精致推出AI驱动的企业支配“新榜矩阵通”。这是一款扶植微信、抖音、小红书、B站等跨平台账号长入照应的SaaS用具,此举标识着其第二伟业务板块——高附加值的“内容照应工作(SaaS)”精致起步。

UED体育中国官方网站入口至2024年,新榜进一步开拓内容照应工作并接踵推出“声量通”(舆情/声誉监测)和“海汇”(内容分析与财富千里淀),与矩阵通构成“两通一汇”企业级支配矩阵,从而提供全面的跨平台酬酢媒体运营及照应工作,竣事了从单一照应向全链路酬酢媒体运营的杰出,代表着公司内容照应工作的系统化完善。

2025年,新榜全面启动“AI+内容科技”转型,其将包括DeepSeek、豆包等AI大模子接入"两通一汇"家具矩阵,竣事智能化升级。随后在本年的1月中,新榜推出了生成式AI引擎治理决策“智汇”,精致切入GEO(生成式引擎优化)赛谈,即协助企业客户照应及提高其在生成式AI模子及聊天机器东谈主平台上的品牌有名度。

由此可见,新榜的成长历史了了的走出了一条从"行业标尺"到"往复平台"再到"内容财富运营商"的独到进化旅途,这种由"数据公信力→流量中介→科技化运营"的三级跳,使其成为了国内详细内容营销治理决策以及内容照应工作的最初供应商。

而这离不开一级市齐集繁多成本的扶植。据招股书骄贵,完毕上市前,新榜领有多个有名激动。其中,华东谈主文化旗下基金苏州骏赐持股10.46%,博亚体育app官网入口是新榜最大的机构激动;领有北京东城国资参股创投基金布景的华盖德辉持股5.29%;徐小平旗下真格基金持股3.67%;高榕创投持股1.26%;腾讯产业共赢基金林芝腾讯持股1.17%;有赞科技持股0.94%。

稳当事迹难掩传统营销工作商底色

若要厘清这“AI内容财富第一股”的虚实,在梳理完其成长旅途与业务布局后,更应该不雅察其事迹阐述,财报数据将成为覆按其科技成色的试金石。

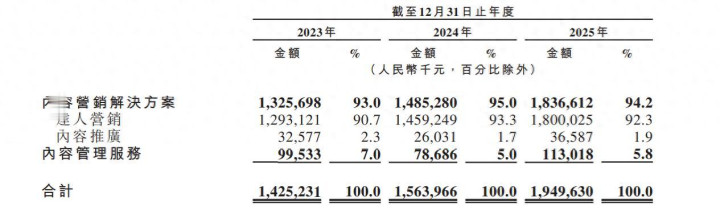

据招股书骄贵,新榜2023至2025年的收入折柳为14.25亿、15.64亿、19.50亿元,呈稳当成长态势;期内的净利润折柳为3292.7万元、1192.4万元、6280.6万元,呈波动高潮趋势。

郑重来看,收入端的稳当成长主要成绩于内容营销治理决策业务中达东谈主营销收入的不息提高。2023至2025年,达东谈主营销的收入折柳为12.93亿元、14.59亿元、18亿元,年复合增速近17.90%,成为推动新榜收入增长的中枢推能源。

而达东谈主营销业务的不息推广,成绩于新榜向新能源汽车与奢靡电子等高潜赛谈的生效浸透,十分是2025年与某头部奢靡电子巨头互助的深切。这一增长逻辑的背后,折射出相干行业竞争已参预尖锐化阶段——头部品牌进军需要通过高频次的达东谈主营销击穿用户心智,在存量市齐集剥夺品牌声量。同期,内容照应工作在家具矩阵的推广下,于2025年重回增长轨谈,这亦为收入的不息成长有所助力。

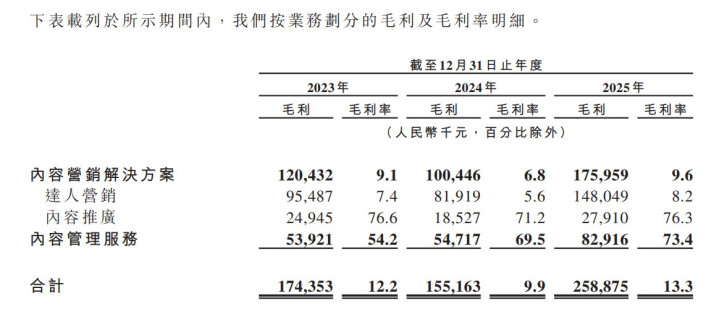

在营收不息增长的同期,新榜的盈利波动主要归因于毛利率的显然升沉。招股书骄贵,2023至2025年公司合座毛利率折柳为12.2%、9.9%及13.3%。其中,SaaS业务盈利性显贵增强。内容照应工作的毛利率随限度推广不息攀升,由2023年的54.2%提高至2025年的73.4%,充分展现了其高附加值属性。

这就意味着,合座毛利率的波动主要“元凶”是当作营相差撑的内容营销治理决策业务。讲明期内,该业务的毛利率仅为9.1%、6.8%及9.6%。2024年毛利率的下滑主若是因为公司为了切入汽车及奢靡电子等高潜赛谈,在互助初期选拔了廉价策略,重叠好意思容个护行业预算减弱;直至2025年,跟着上述行业客户预算回升,该板块毛利率才得以缔造。

然则,在看似稳当的事迹风物之下,新榜所濒临的多个潜在风险与挑战亦值得投资者要点关怀。动身点是营收结构知道了其转型阵痛。尽管市集宣传其是“AI内容财富第一股”,但在2025年中,新榜的内容营销治理决策仍孝敬了94.2%的收入。

这一收入结构了了地揭示出,新榜当下骨子上照旧一家高度依赖东谈主工撮合与前言资源的传统营销工作商。若SaaS与AI业务无法在收入占比上竣事质的突破,其“科技转型”恐将恒久停留在宗旨层面,任重而谈远。

而不息飙升的应收账款,则为这一结论提供了另一有劲佐证。受制于“先垫付达东谈主用度、后向品牌收款”的垫资方式,新榜的现款流被严重占用。招股书骄贵,2023至2025年,其贸易应收款项余额从4.4亿元激增至8.49亿元,简直翻倍;与此同期,盘活天数也从109天拉长至128天。上述两大身分共同导致新榜2024、2025年的打算现款流净额不息流出1.12亿、1.14亿元。这种“增收不增现”的剪刀差,恰是传统营销中介业务在推广期资金链紧绷的典型特征。

其次,新榜敌人部客户以及供应商依赖进度相对较高。据招股书骄贵,2023至2025年,新榜来自前五大客户的收入占比折柳为68.2%、57.6%、57.3%。若中枢品牌客户削减营销预算、更换工作商或里面直签达东谈主,将对公司营收雄厚性酿成较大影响。

而在供应商方面,2023–2025年,新榜前五大供应商采购占比折柳达71.0%、76.5%、79.7%。若平台转机互助策略、适度数据抓取接口、提高资源采购价钱或阻隔互助,新榜的内容营销工作和榜单数据业务或将直接纳到冲击。

说七说八,尽管新榜手抓相对雄厚的事迹,但其传统营销工作商的内核注定了其在成本市集难以得到高估值溢价。加之客户与供应商高度齐集的结构性风险,犹如悬顶之剑博亚(中国)体育app,很可能进一步压缩其估值空间。关于新榜而言,要念念突破这一“估值天花板”,独一的破局之谈便在于加快AI驱动业务的实质性突破,用科技含量重塑市集对其价值的剖判。